Instrukcja

Ankieta

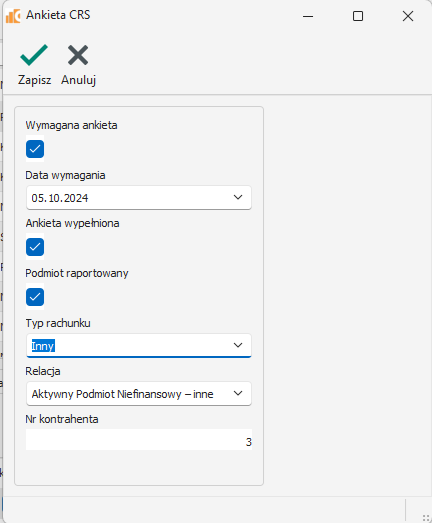

Rejestr domyślnie wyświetla wszystkich aktywnych klientów banku. W wyniku selekcji na liście powinny być tylko te pozycje, które mają aktywny wpis : Wymagana ankieta. Dla nowo wprowadzonych klientów taki parametr należy aktywować, natomiast dla klientów, którzy będą podlegać Bilansowi Otwarcia za 2016 zostanie włączony automatycznie (rys.1). Oczywiście zawsze można dla wskazanego klienta ustawić znacznik w zależności od potrzeb.

Rys.1.

Pozostałe parametry to :

- Ankieta wypełniona - klient wypełnił ankietę,

- Podmiot raportowany - określenie, czy klient ma znaleźć się w raporcie CRS-1

Dodatkowo dla podmiotów należy określić Typ rachunku :

-

Inny

-

Typ rachunku : przejściowy z oświadczenie

-

Typ rachunku : przejściowy bez oświadczen

https://jira.i-comp.eu/browse/MDAT-1111

Dodatkowo dla podmiotów należy określić Relację :

- Aktywny Podmiot Niefinansowy – podmiot giełdowy lub powiązany z podmiotem giełdowym

- Aktywny Podmiot Niefinansowy – instytucje rządowe

- Aktywny Podmiot Niefinansowy – inne

- Pasywny Podmiot Niefinansowy(CRS101)

- Instytucja finansowa (CRS103)

Kraje rezydencji podatkowej

Do każdego klienta można wprowadzić dowolną, dodatkową ilość krajów rezydencji podatkowej (rys.4). Są to kraje ponadto co znajduje się w danych podstawowych klienta : Dane -> Lista kontrahentów -> Edycja. W przypadku braku takich krajów, nie wprowadzamy żadnej pozycji w rejestrze, a wydruk ankiety będzie tylko z podstawowymi danymi : NIP i Kraj rezydencji z kartoteki podstawowej. Z listy rozwijanej Id Kraju wybieramy kraj rezydencji, można wpisać pierwsze litery kraju, np. FR - francja. W przypadku braku numeru NIP w kraju rezydencji zaznaczamy Brak NIP, w przypadku, gdy numer został nadany wpisujemy w polu NIP:. W przypadku, gdy brak jest numeru NIP/TIN, z listy rozwijanej wybieramy wariant braku nip : A, B, C :

- Powód A Państwo, w którym posiadacz rachunku jest rezydentem, nie stosuje numerów TIN dla identyfikacji osób fizycznych lub podmiotu w celach podatkowych

- Powód B Posiadacz rachunku nie jest w wstanie uzyskać numeru TIN (w przypadku wybrania tej opcji poniżej należy wskazać przyczyny:

- Powód C TIN nie jest wymagany. Uwaga: ten powód można wybrać tylko w przypadku, jeżeli prawo krajowe państwa rezydencji nie nakłada na osoby fizyczne lub podmioty obowiązku ubiegania się oraz posługiwania się numerami TIN w celach podatkowych (np. gdy zgodnie z prawem tego państwa podanie TIN jest dobrowolne).